La saga SVB : un "bank run" accéléré par Twitter, le monde la Tech qui panique, la FED à la rescousse...est-ce que tout est dit?

3 banques qui coulent au mois de mars 2023 dont la 2ème plus grande faillite bancaire de l'histoire des États-Unis, quelles leçons peut-on en tirer?

Vous avez dû être inondé(e)s par ce qui se passe ici aux Etats-Unis avec la faillite de la la 16ème plus grosse banque américaine et l’institution de référence de l’écosystème Tech: Silicon Valley Bank (SVB pour les intimes).

Après toutes les annonces qui nous replongent dans la crise financière de 2008, prenons un peu de recul. “Let’s take a deep breath” :

Oui c’est grave, et c’est une onde de choc pour la Tech et l’industrie financière. Certains craignent encore une contagion et les banques régionales aux USA sont sous le radar.

Il faut cependant garder les proportions en tête : SVB avaient 209 milliards de dollars d'actifs environ. C’est beaucoup mais ce n’est que 0,91 % de tous les actifs bancaires aux États-Unis.

Ce qui reste néanmoins frappant est la rapidité de cette faillite et la réaction non moins fulgurante du gouvernement américain, qui malgré ce qu’en disent les détracteurs, a réellement pris en main la situation et a fait de son mieux pour minimiser les impacts pour les acteurs de la Tech et le contribuable.

Photo credit : NY POST

Tentons d’exercer notre esprit critique et de faire le tri entre bruit et fausses rumeurs. N’hésitez pas à commenter.

1/ SVB était clairement surexposée au secteur de la Tech.

Rien de nouveau, c’est dans leur ADN depuis le début et tous les acteurs de la Tech vous diront qu’ils étaient les meilleurs dans le domaine.

Fun fact : On peut même lire sur le site de SVB que tout a commencé entre Bill Biggerstaff et Robert Medearis lors d’un jeu de poker. Constat assez ironique comment s’est fini le jeu.

Beaucoup disent que cette concentration dans la Tech est une erreur stratégique de SVB → Banking101 : il faut diversifier son portefeuille client.

Je trouve la critique un peu facile. En réalité, SVB a comblé un vrai besoin du marché et a contribué à l’essor de la Tech - for the good and for the bad. SVB a littéralement sauvé de nombreuses start-ups en mal de trésorerie quand les autres banques leurs tournaient le dos. Ils sont adorés des entrepreneurs et ont su formé les rares banquiers qui parlent le même langage que la Tech.

2/ Le grain de sable qui a fait dérapé le système…

En bref: encore une histoire en deux parties. Un problème de dépôts en entrée et de crédits en sortie. A l'automne 2022, SVB était assise sur une perte non réalisée massive dans son portefeuille de titres. Si cette perte avait été évaluée au prix du marché, elle aurait dépassé les fonds propres tangibles de la banque. Mais rien de tout cela n'aurait dû être un problème. SVB aurait pu tout simplement s'en sortir, à moins qu'elle ait soudainement besoin d’argent.

La banque était vulnérable à ce qu’on appelle un “bank run”. Et c’est sur cette base que les rumeurs de retraits de fonds ont commencé.

3/ Une descente aux enfers en moins de 48h

L'écosystème Tech, pour le meilleur et (souvent) pour le pire, est un microcosme, ultra connecté et très actif sur Twitter. Les rumeurs y ont circulé sur les problèmes de SVB: on apprend ici et là que les plus gros VC de la Silicon Valley ont demandé à leurs start-ups de retirer leurs fonds…Twitter s’emballe.

Et on entre dans une “prophétie auto-réalisatrice”.

SVB n'avait pas les ressources nécessaires pour liquider ces dépôts car ils étaient immobilisés dans des placements à long terme. Ils ont commencé à vendre leurs obligations avec une perte importante. Panique générale, dans les 48 heures suivant la divulgation de la vente d'actifs, la banque s'effondre.

4/ Est-ce le premier “bank run” accéléré par les réseaux sociaux?

Ce qui n’était qu’une “petite” (relativement à la masse totale) perte de 1,8 milliards de dollars devient un gouffre. Les clients de SVB retirent 42 milliards de dollars en une journée, ce qui explique la faillite en 48h….Est-ce comparable à la crise de 2008?

Une chose est sûre : (que ce soit sur Twitter ou ailleurs) tout va plus vite aujourd'hui.

En 2008, il a fallu deux semaines à Lehman pour passer des premiers symptômes à une faillite de 100 milliards de dollars.

En 2023, il a fallu 48 heures à SVB.

Comme dit le NY Times,“S.V.B. isn’t Lehman, and 2023 isn’t 2008.”

Au delà de la méfiance que cela peut créer envers le système bancaire, ce que je lis dans la presse depuis, m’interroge.

J’ai envie d’ouvrir le débat sur les 2 sujets suivants :

1/ Cette crise est-elle le symptôme d'un problème plus vaste dans l'histoire récente de la Tech : le problème du “Not Gonna Make It”

Un système qui récompense la réflexion à court terme, la croissance à tout prix, pousse naturellement les acteurs de l’écosystème à prendre des raccourcis.

C’est la pensée ultra présente dans la Tech et la crypto du “Not Gonna Make it” (NGMI). Un acronyme utilisé par certains membres de la communauté crypto pour ridiculiser les personnes sceptiques ou critiques à l'égard de la crypto (et un langage similaire, comme "Have Fun Staying Poor").

Cette mentalité à court terme est bien résumée par l'essai d’Alex Johnson : ne pas prendre de raccourcis c’est être un imbécile ou un perdant. Même lorsque ces raccourcis sont clairement risqués et/ou immoraux.

Or cette pensée magique du raccourci va complètement à l’encontre de la réglementation bancaire et de la logique de base de ses institutions. On peut se demander si c’est ce type de “pression” qui aurait incité les dirigeants de SVB à prendre ces risques de taux d'intérêt….

Alors que les réseaux sociaux redistribuent le film populaire sur les premiers stades de la crise financière de 2008, Margin Call, comme référence pour ce qui se passe aujourd'hui, on souligne avec ironie le slogan du film :

“Comment réussir dans ce métier ? Être plus rapide. Soyez plus intelligent. Ou tricher.”

Cette pression (intentionnelle ou non) reste néanmoins toxique pour tous les acteurs de la Tech et les entrepreneurs sont au premier rang. La presse encense les succès mais ne parlent pas des dessous et du prix à payer.

Est-il temps de redevenir “normal” ou “boring” : parler croissance durable, trésorerie saine, profit….?

En tout cas, j'espère qu'en tant qu'industrie, nous pourrons en tirer des leçons et faire mieux que le “crash and burn” auquel on assiste trop souvent avec :

des fintechs qui ont un système de cybersécurité tout à fait questionnable (car il faut faire un choix entre croissance ou stack technique),

certains animateurs de podcasts populaires aux USA qui plaisantent avec désinvolture sur le dumping de jetons gonflés sur les investisseurs Retail,

des fondateurs qui craquent sous la pression des VC…

2/ Est-ce que ce contexte va renforcer la vague d’anti-wokisme ? (anti diversité)

Il semblerait que cette pagaille donne lieu à une vague d’“anti” wokisme dans les plus grands journaux dont notre cher Wall Street Journal.

Note : Le wokisme est un mouvement qui dénonce des formes d’injustices invisibles et se bat pour la diversité. Ce mouvement est souvent dénoncé comme un danger par les personnalités politiques les plus radicales. Lisez cet article pour plus d’infos.

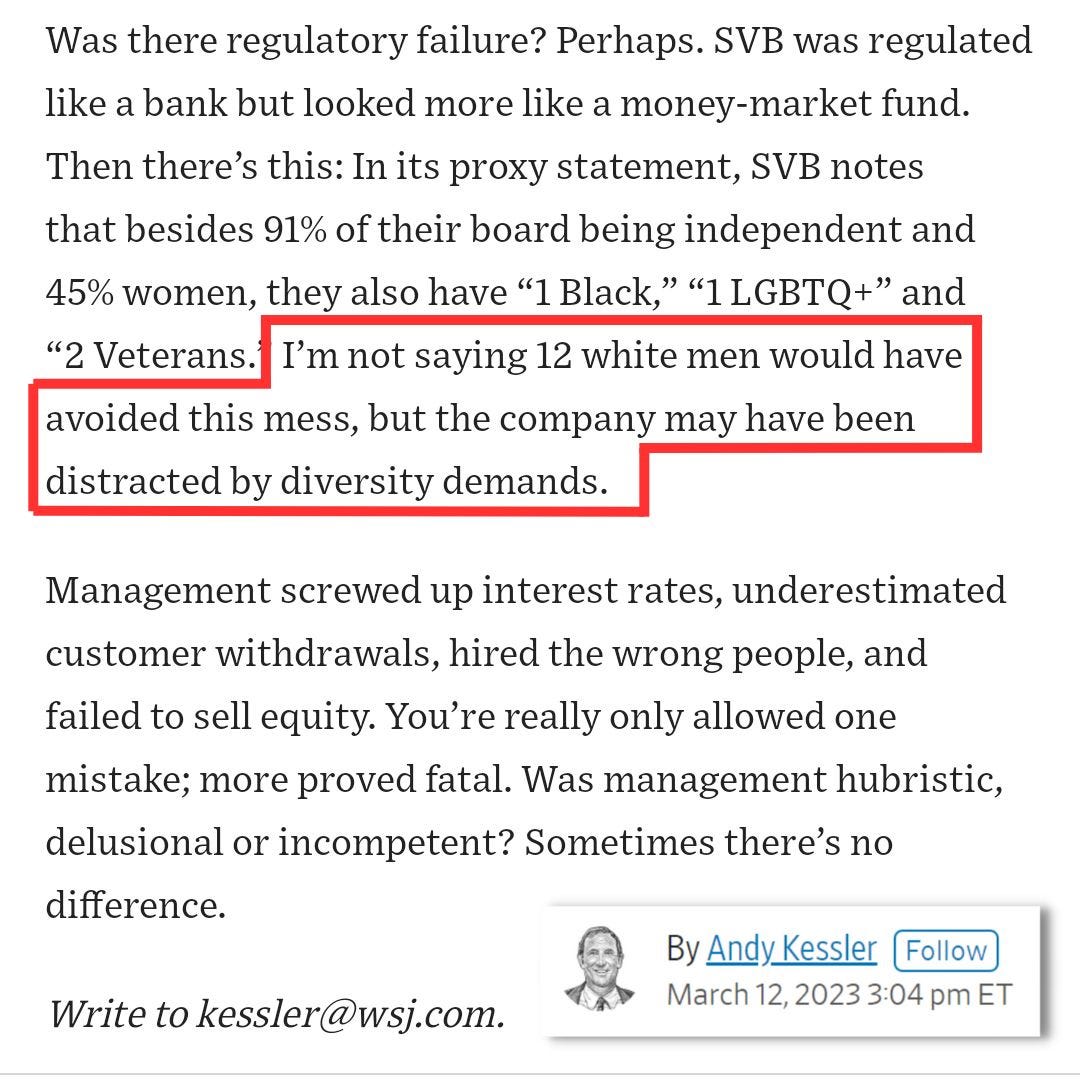

Exemple de cet éditorial particulièrement incendiaire du WSJ où Andy Kessler explique que le conseil d'administration de SVB est composé de “45 % de femmes” et suggère qu’ils auraient été distraits pas des sujets de diversité (!!!!) .

=> Cette situation particulière a attiré l'attention sur un problème souvent négligé : lorsqu'un groupe de personnes aux vues similaires et aux motivations similaires est responsable du développement d'un produit ou d'une stratégie, des angles morts importants peuvent survenir qui ne sont pas immédiatement apparents pour les membres de l'équipe.

On parle ici d’avoir une VRAIE diversité : de genre, d’origine et surtout de pensée.

S’il y a une chose à retenir pour les individus et les entreprises : l’argent n'est plus une commodité comme c'était le cas ces 15 dernières années. “Cash is king” (again). Maintenir un taux d'épargne élevé, diversifier nos institutions bancaires et nos sources de revenus sont des bonnes pratiques à mettre en place.

A toute crise, ces fausses rumeurs (fun fact) : “on prend les mêmes et on recommence” !

La toile a raconté : "Vous ne pouvez pas inventer cela, le directeur administratif de Silicon Valley Banks était le directeur financier de Lehman Brothers quand il s'est effondré", indique le message.”

11000 likes en moins d’une semaine. Une autre preuve que viralité et authenticité ne font pas toujours bon ménage.

Pour ceux qui aiment la provocation, lisez Matt Levine sur Bloomerg :

“Personne sur Terre n'est plus un animal de troupeau que les investisseurs en capital-risque de la Silicon Valley. Ce que vous voulez, en tant que banque, c'est une certaine diversité parmi vos déposants. Mais si tous vos déposants sont des startups avec la même poignée de capital-risqueurs à leur conseil d'administration, et que tous ces capital-risqueurs sont en concurrence les uns avec les autres…”

Alex Jonhson : “Dans la collecte de fonds dans la Tech, nous marchons tous sur la même corde raide entre le succès et l'échec.”